新闻

足球投注app国际中介机构则从43.9%下落至43.5%-买球·(中国)投注APP官方网站

中枢要点足球投注app

SUMMARY

短期市集除了科技除外,对部分A股港股顺周期板块边缘呈现改善信号的讲理在增多,尤其是有价钱高涨预期的范围。如咱们所说,需求回稳与供给削弱带来的盈利改善亦然“信心重估牛”的迫切基础。从人人比拟与选定的角度来看,中国财富信心重估的中期趋势展望也将延续,科技成长板块仍为中期干线。近期重心讲理行业:国产算力、蹧跶电子、汽车智能化、军工、有色、服务蹧跶、地产、钢铁等;讲理主题:央国企市值不休,机器东说念主,AI+等。

节录

两会安妥预期,夯实“重估牛”基础。

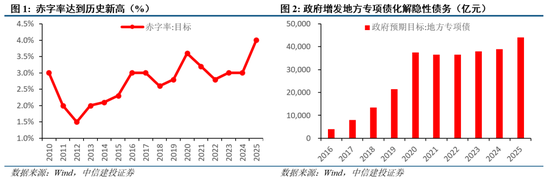

两会召开,政府责任阐述举座安妥预期。其中,经济增长宗旨慎重求实,政策基调强调打破解围,宏不雅政策延续愈加积极有为导向,重心任务聚焦新质分娩力,扩内需政策加码。从五部委记者会开释的信息来看,科技改进、供给优化、内需蹧跶迎来政策暖风。

国外环境边缘负面。

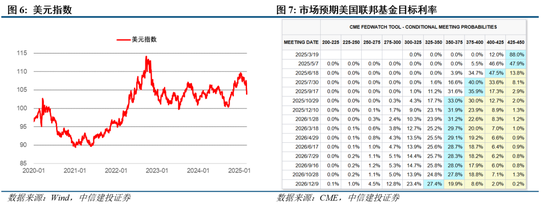

好意思联储褐皮书自满,好意思国经济在2月份举座呈现执平或略略下滑的趋势,企业对往日的悲不雅情感升温,因特朗普政府带来的不细目性越来越多,尤其是在关税方面。好意思国2月非农处事东说念主口增长15.1万东说念主,不足预期值的16万东说念主;休闲率为4.1%,高于预期值和前值的4%。本周好意思元指数出现大幅跳水,同期市集上修了对好意思联储降息的预期。

港股短期可能波动加大,中期仍有功绩和资金因循。

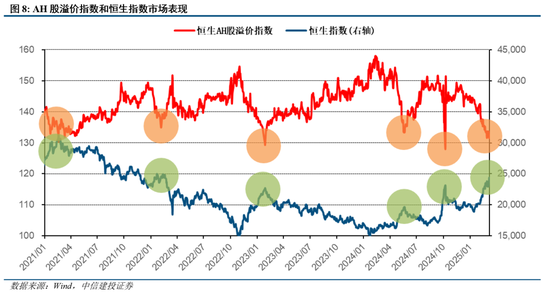

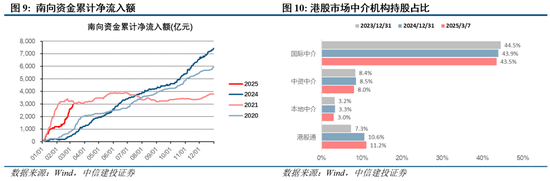

AH股溢价指数加快收窄至底部水平,自满面前港股可能短期过热,需注目波动加大的风险。成绩于AI产业的进展和变化,港股互联网板块盈利预测水平较前年底多有上修,功绩实现存望奋发估值耕作驱动港股中期行情。资金层面,本年以来南向资金累计净流入接近3000亿元,港股通在港股市集上的执股占比从10.6%耕作至11.2%,国际中介机构则从43.9%下落至43.5%,自满国外资金或仍未大举入场,若AI产业的东方叙事连接考证,国内宏不雅经济复苏程度胜利,好意思国经济走弱联储降息,港股看成蚁合繁密稀缺性中国财富的市集,有望赢得资金怜爱。

科技干线除外,辅线讲理景气改善与价钱高涨预期场地。

中期来看,需求回稳与供给削弱带来的盈利改善与资金流入等环境更莫得调动,老本市集的更动红利也仍将执续,产业趋势共鸣下,科技成长板块仍为干线,从人人比拟与选定的角度来看,中国财富信心重估的中期趋势展望也将延续。中期“AI+”仍是干线,面前“东说念主工智能+”仍是转入景气考证阶段,并展现出强盛的增长后劲和投资价值。除了科技除外,顺周期板块和蹧跶范围等边缘呈现改善的信号,部分干系范围场地值得讲理,近期部分商品尤其是好多金属品种的价钱仍是运行走强。震撼整固回稳之后,能考证确切产业景气进展的场地依然值得讲理。

风险领导:内需支执政策恶果低预期、股市抛压超预期、地缘政事风险、好意思股市集波动超预期等。

1

两会安妥预期,夯实“重估牛”基础

两会召开,政府责任阐述举座安妥预期。其中,经济增长宗旨慎重求实,政策基调强调打破解围,宏不雅政策延续愈加积极有为导向,重心任务聚焦新质分娩力,扩内需政策加码。2025年政府责任阐述将“扩内需”列为首要任务,GDP增长宗旨设定为5%傍边,财政赤字率耕作至4%创历史新高,新增专项债4.4万亿元,新增1.8万亿元颠倒国债,其中1.3万亿元投向“两重两新”,0.5万亿元补充银行老本金,自满出积极财政的强力托底意图。货币政策延续戒指宽松基调,提到要“当令降准降息,保执流动性充裕”;初次明确“更放纵度促进楼市股市健康发展”,较12月中央政事局会议提倡的“稳住楼市股市”的提法更积极,突显政策对财富市集踏实的高度宝贵。蹧跶提振专项行动安排3000亿元支执家电、汽车以旧换新,完善职业家工资增长机制,推动服务蹧跶扩容升级。新质分娩力布局加快,聚焦低空经济、6G、具身智能等往日产业,真切“东说念主工智能+”行动,推动制造业数字化转型。政策协同性增强,财政彭胀与产业升级联动,支执民企参与“双碳”计谋。

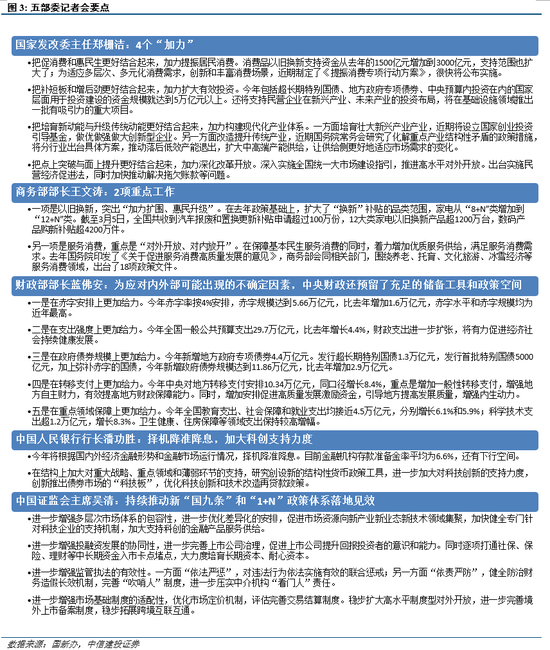

从五部委记者会开释的信息来看,科技改进、供给优化、内需蹧跶迎来政策暖风。

实体经济供需两侧同期发力,供给侧来看,一方面培育壮大新兴产业产业,近期将确立国度创业投资勾搭基金;另一方面改良耕作传统产业,近期国务院常务会磋磨了化解重心产业结构性矛盾的政策法子,将分行业出台具体决议,推动逾期低效产能退出,扩大中高端产能供给,让供给侧更好地适合市集需求的变化。需求侧来看,要把促蹧跶和惠民生更好连合起来,加力提振住户蹧跶,近期制定了《提振蹧跶专项行动决议》很快将公布实施。商务部也将放纵配合以旧换新责任,实现“加力扩围、惠民升级”,同期连接落实《对于促进服务蹧跶高质地发展的主张》。

财政部示意为应付表里部可能出现的不细目身分,中央财政还预留了损失的储备器具和政策空间。央行以“总量宽松+结构优化”双轨发力,择机降准降息缩短融资成本,在结构上加大对紧要计谋、重心范围和薄弱才能的支执,磋磨创设新的结构性货币政策器具,进一步加大对科技改进的支执力度。证监会将执续推动新“国九条”和“1+N”政策体系落地生效,尤其是进一步增强投融资发展的协同性,进一步完善上市公司处治,促进上市公司耕作陈说投资者的意志和技艺,同期逐项买通社保、保障、痛快等中永远资金入市卡点堵点,放纵度培育永远老本、耐烦老本,促进市集资源向新产业新业态新时刻范围汇注。

2

国外环境边缘负面

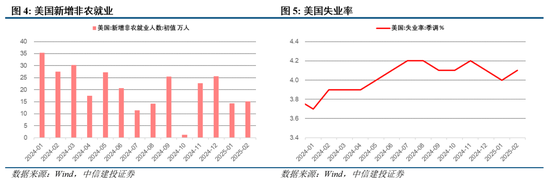

好意思国经济增长趋缓,不细目性增多。本周三好意思联储发布的褐皮书自满,好意思国经济在2月份举座呈现执平或略略下滑的趋势,12个联储地区中有8个阐述称经济增长停滞或出现轻微削弱,其中6个地区的经济行径莫得变化,2个地区出现小幅萎缩,而剩余4个地区则仅实现“和气或戒指增长”。举座而言,好意思国经济行径仅“略有增长”,企业对往日的悲不雅情感升温,因特朗普政府带来的不细目性越来越多,尤其是在关税方面。

好意思国职业市集有所降温,联储或将不雅机而作。本周五公布的数据自满,好意思国2月非农处事东说念主口增长15.1万东说念主,不足预期值的16万东说念主;休闲率为4.1%,高于预期值和前值的4%。好意思联储主席鲍威尔示意,好意思国经济不细目性加重,展望缩短好意思国通胀的说念路“坎坷”,好意思联储“已作念好准备”恭候特朗普政策的明确性;要是经济连接保执慎重,而通胀未能进一步回落至2%宗旨,好意思联储可能会看护面前基准利率;要是往日处事市集不测走弱或通胀显耀下落,好意思联储将计议收复降息。

好意思元近期走弱,市集年内降息增至3次。由于经济数据边缘走弱、贸易战风险升级、财政政策不细目性上升等身分的共同影响,本周好意思元指数出现大幅跳水,从107.6赶紧下挫至103.9。与此同期市集上修了对好意思联储降息的预期,目下市集预期年内将降息3次共75BP,初次降息或出当今6月中。

3

港股短期可能波动加大,中期仍有功绩和资金因循

上周五港股出现较大攻击后,本周在Manus等AI催化下又出现了快速反弹。AH股溢价指数加快收窄至底部水平,这一计议自满面前港股可能短期过热,投资者需注目防护波动加大的风险。拉长视角来看,事实上春节以来港股资历了一轮快速高涨,这一征象内容上是在往还Deepseek打破性变革带来的念念象空间。成绩于AI产业的进展和变化,港股互联网板块盈利预测水平较前年底多有上修,功绩实现存望奋发估值耕作驱动港股中期行情。资金层面,本年以来南向资金累计净流入接近3000亿元,这一速率行将创下历史之最,亦然本年港股市集的迫切驱能源之一,港股通在港股市集上的执股占比从10.6%耕作至11.2%;另一方面,国际中介机构的执股占比则从43.9%下落至43.5%,自满国外资金或仍未大举入场,若AI产业的东方叙事连接考证,国内宏不雅经济复苏程度胜利,好意思国经济走弱联储降息,港股看成蚁合繁密稀缺性中国财富的市集,有望赢得资金怜爱。

4

科技干线,辅线讲理景气改善与价钱高涨预期场地

中期来看,需求回稳与供给削弱带来的盈利改善与资金流入等环境更莫得调动,老本市集的更动红利也仍将执续,产业趋势共鸣下,科技成长板块仍为干线,从人人比拟与选定的角度来看,中国财富信心重估的中期趋势展望也将延续。中期“AI+”仍是干线,面前“东说念主工智能+”仍是转入景气考证阶段,并展现出强盛的增长后劲和投资价值。除了科技除外,顺周期板块和蹧跶范围等边缘呈现改善的信号,部分干系范围场地值得讲理,近期部分商品尤其是好多金属品种的价钱仍是运行走强。震撼整固回稳之后,能考证确切产业景气进展的场地依然值得讲理。

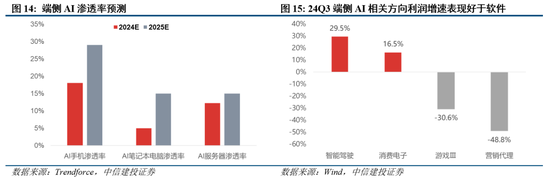

国内AI产业信心重估,国产算力需求昌盛,AI端侧或处于爆发前夕。Deepseek的问世证据了国外对华的算力顽固并非弗成逾越,而是不错通过高效磨练方法部分弥补,况兼使得AI成长旅途和演变方式的更多可能性进一步大开,有望眩惑国表里资金的讲理。2024年末,跟着AI诳骗超预期进展,互联网大厂加码参预意愿进一步明确。据英国《金融时报》报说念,2024年字节逾越老本开支高达达到800亿东说念主民币,远超传统互联网巨头,仅次于MAGA,到2025年这一数字将翻倍至1600亿东说念主民币。计议到国内C端方面领有的建壮流量及市集范畴,潜在的端侧AI基数建壮,端侧AI的交易化变现亦具备显著上风。从24Q3财报数据看,端侧AI方面,蹧跶电子、智能驾驶产业链实现相对高景气,产业链归母利润同比诀别达+16.5%、+29.5%。

硬件软体双轮驱动东说念主形机器东说念主交易化落地。汽车与机器东说念主在时刻和工艺上具有同源性,东说念主形机器东说念主经受与电动车一样的“感知-决策-扩充”架构,两者对高精度加工有共同条件,面前国内汽车供应链展现出成本、着力和时刻的三重上风,为机器东说念主零部件分娩提供时刻基础。高效AI大模子不时涌现,性能快速迭代,推动具身智能发展。具身智能(Embodied Intelligence)是指智能系统通过与物理宇宙交互来发展和体现其智能的技艺,强调智能体不仅具有概述的领路技艺,还领有肉体并通过与环境的交互来实现智能行动。

人人联动+双周期共振,东说念主形机器东说念主产业趋势迎来奇点时辰。在AI+机器东说念主双周期共振配景下,AI与机器东说念主互相促进深度交融,AI为机器东说念主提供智能中枢,机器东说念主为AI提供合适的物理载体,出身更多更诳骗场景。往日可能每个家庭以致每个东说念主平均领有一台东说念主形机器东说念主,重迭工业场景诳骗,市集空间展望将超越汽车、智高手机。人人科技巨头纷繁布局东说念主形机器东说念主赛说念,通过投资、互助和时刻支执等面貌,推动东说念主形机器东说念主时刻的进步和诳骗场景的拓展。跟着时刻缓缓教训、分娩技艺耕作、成本下落以及市集需求的增长,展望东说念主形机器东说念主将迎来加快浸透,2025年有望成为产业化的重要年份。

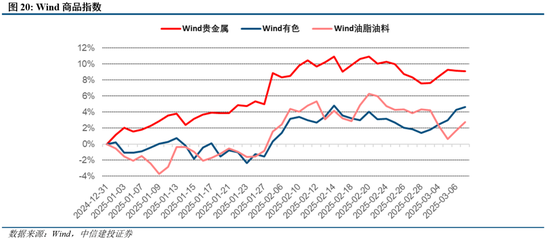

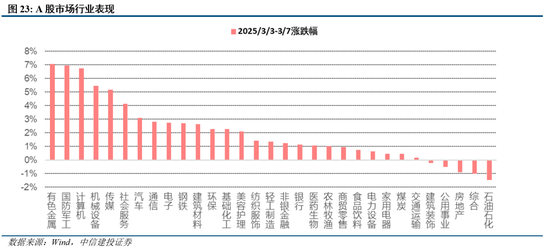

地产价钱出现企稳态势,重迭供给优化预期带来价钱高涨,顺周期板块可能迎来景气确立。《政府责任阐述》初次明确“更放纵度促进楼市股市健康发展”,从推行数据弘扬来看,前期系列政策的恶果可能缓缓运行暴露,房地产市集的企稳复苏值得期待和进一步考证。与此同期,供给优化的预期进一步强化,分行业化解重心产业结构性矛盾的具体决议行将出台,有望带动顺周期板块景气度和盈利水平确实立,近期部分商品尤其是好多金属品种的价钱仍是运行走强,本周有色金属行业亦领涨A股市集。

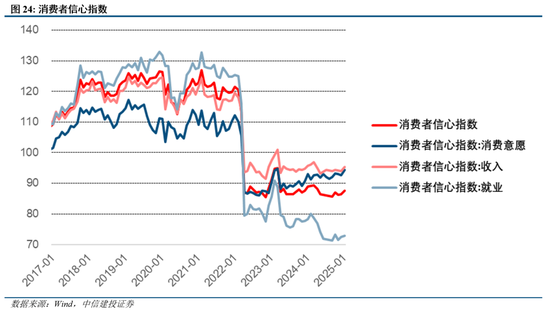

蹧跶者蹧跶意愿有所确立,扩内需促蹧跶执续加码。2024年中央财政安排1500亿元超永远颠倒国债,支执蹧跶品以旧换新,实现了淡雅的杠杆乘数效应,带动汽车颠倒是新能源汽车、家电、家装等蹧跶超越1.3万亿元,本年安排超永远颠倒国债资金3000亿元,比前年翻了一番,并将手机、平板等数码居品纳入补贴范围。此外政策还将重心关照民生薄弱范围的参预力度,耕作待业金退休金、育儿补贴以及对低收入和处事费劲群体的补贴等,让住户收入更踏实、保障更塌实,增强蹧跶技艺和底气。

风险分析

(1)内需支执政策恶果低于预期。要是后续国内地产销售、投资等数据迟迟难以收复,通胀执续低迷,蹧跶未出现显著提振,企业盈利增速执续下滑,经济复苏最终证伪,那么举座市集走势将会承压,过于乐不雅的订价预期将会靠近修正。

(2)股市抛压超预期。A股快速拉升后又剧烈攻击,前期入场的投资者可能止损卖出所执有的股票和基金,另外近期上市公司鼓励减执范畴也有所增长,导致股市抛压上升。

(3)地缘政事风险。要是中好意思关系不休不善,可能导致中好意思之间在政事、军事、科技、酬酢范围的回击加重。同期俄乌冲突、中东问题等地缘热门可能靠近恶化的风险,要是发生危急则可能对市集形成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集情感和风险偏好形成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 足球投注app